¿Qué determina su puntaje de crédito?

Historial de pagos (35%)

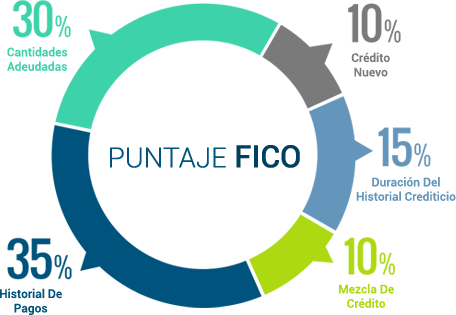

Como puede ver en el gráfico circular de la puntuación FICO anterior, el factor más importante que afecta su puntuación crediticia es su historial de pagos. Esto incluye su historial de pagos regulares y puntuales en todas las cuentas abiertas que se informan a los burós de crédito. Cuanto más tarde en realizar sus pagos (30 días, 90 días, 120 días, etc.), más negativamente afectará esa cuenta a su puntuación crediticia.

Cantidades adeudadas (30%)

El siguiente factor más importante que afecta su puntaje FICO es cuánto debe en cada una de sus cuentas individuales. El aspecto más importante de cuánto debe (Balance actual) se relaciona con los balances originales de sus préstamos a plazos y el límite de crédito actual de su préstamo revolvente.

Duración del historial crediticio (15%)

El tercer componente de su puntaje crediticio se relaciona con el tiempo transcurrido desde la primera vez que solicitó crédito. Otro factor es el tiempo que lleva teniendo determinados tipos de cuentas. Cuanto más tiempo lleve abierta una cuenta a plazos o revolvente, mejor será su puntaje crediticio.

Crédito nuevo (10%)

Otro componente de su puntaje crediticio es la cantidad de crédito nuevo que solicitó o recibió en los últimos 12 meses. En general, cuanto más tiempo haya pasado desde cualquier consulta de crédito anterior, mayor será su puntaje crediticio.

Mezcla de crédito (10%)

El último componente que afecta su puntaje crediticio son los diferentes tipos de cuentas de crédito que tiene en su expediente crediticio. Cuanto más diversificada sea la cartera de cuentas de crédito en su reporte crediticio (cuentas a plazos y cuentas revolventes), mayor será su puntaje crediticio.

Una mala calificación crediticia cuesta dinero, pero el público probablemente no sea consciente de cuánto dinero puede llegar a sumar con el tiempo. En muchos casos, podría ser más de un millón de dólares, es decir, ¡más de siete cifras!

El mal crédito cuesta dinero

Si tiene un historial crediticio malo, el dinero adicional que paga por cosas como hipotecas, préstamos para automóviles y seguros, en comparación con lo que pagan otras personas con un buen historial crediticio, puede ser de seis cifras en un período de 30 años. Ahora bien, si ese dinero se invierte sabiamente, esa cifra podría ascender a más de un millón de dólares.

Así es como el mal crédito le cuesta a su cliente en más formas de las que imaginaba:

Hipoteca:

Un aspecto obvio en el que el mal crédito te perjudica es la tasa de interés que debes pagar cuando compras una vivienda. El precio promedio de una vivienda en junio de 2007 era de $316,200. Un préstamo de $300,000 a 30 años para alguien con una puntuación crediticia de entre 760 y 850 tenía una TAE del 6.346%. Alguien con una puntuación crediticia de entre 500 y 579 tendría una TAE del 10.152%. Eso significaría que una persona con una buena puntuación tendría un pago mensual de $1,866, mientras que la persona con una mala puntuación crediticia pagaría $2,666, o $800 al mes más por la misma vivienda. Eso suma $288,000 a lo largo de los 30 años del préstamo.

Préstamo para automóvil:

Edmunds.com dice que el préstamo promedio para un automóvil es de $24,864. Piense, un préstamo para automóvil para una persona con buen crédito (definido como una puntuación de entre 720 y 850) tendría una TAE del 7.221%, mientras que alguien con mal crédito (una puntuación de entre 500 y 589) tendría que pagar una TAE del 14.909%. Eso equivale a una diferencia de $88 al mes, lo que equivale a $3,168 durante los tres años del préstamo. La persona promedio conserva su automóvil durante 4.5 años.

Esto significa que si cada persona financiara un auto nuevo cada cinco años, le costaría a la persona con mal crédito $19,008 más en financiamiento de automóviles durante 30 años que a alguien con buen crédito.

Tarjetas de crédito:

Supongamos, para nuestro ejemplo, que tanto las personas con buen crédito como las personas con mal crédito tienen una deuda media de tarjeta de crédito de 2200 dólares a lo largo de 30 años. Si la persona con buen crédito tuviera una tasa de interés del 9% y la persona con mal crédito tuviera una tasa de interés del 20%, la persona con mal crédito pagará 7260 dólares adicionales a lo largo de un período de 30 años.

Seguros:

Todos los tipos de seguros (automóvil, salud, vivienda) probablemente costarán más para una persona con mal historial crediticio que para una persona con buen historial crediticio. Las compañías de seguros saben que las personas con mal historial crediticio presentan más reclamaciones que aquellas con buen historial crediticio y, por lo tanto, es más riesgoso asegurarlas.

Si su puntaje de crédito se tiene en cuenta en cualquiera de sus tarifas de seguro, una persona con mal crédito pagará más que una persona comparable con buen crédito.

Empleo:

Puede perder un mejor empleo debido a un mal historial crediticio. Cada vez más empleadores solicitan su reporte crediticio cuando solicita un empleo, porque muchos ven un riesgo en contratar a una persona con mal historial crediticio. Lo mismo puede suceder con los ascensos. Por ejemplo, es posible que las personas que integran las fuerzas armadas no puedan obtener autorización para acceder a documentos y áreas clasificadas debido a un mal historial crediticio, lo que bloquea un posible ascenso.

Vivienda:

Muchos administradores de apartamentos realizan una verificación de crédito a los posibles inquilinos. Si su crédito es deficiente, es posible que le nieguen una unidad debido al riesgo de que no pueda pagar.

Depósitos:

Si tiene un historial crediticio malo, es posible que deba dejar un depósito (o un depósito mayor) en ciertas compañías de lo que dejaría si tuviera un buen historial crediticio. Las compañías de servicios públicos y de telefonía celular a veces solicitan depósitos a personas que tienen un historial crediticio inferior al estelar.

Salud:

Además de todos los aspectos financieros en los que un mal historial crediticio puede perjudicarle, también podría afectar negativamente a su salud. No es difícil imaginar que una persona que tiene que pagar un par de cientos de miles de dólares más por la misma vivienda que un vecino de la calle de al lado podría tener algún estrés financiero en su vida. Este estrés puede afectar a una persona tanto mental como físicamente, si el mal historial crediticio es constantemente una fuente de peleas en la vivienda.

El mal historial crediticio ya no es una situación que pueda aislarse de otras áreas de la vida. La tendencia es cada vez más fuerte. Los consumidores deben tomarse el tiempo de hacer el esfuerzo de mantener su historial crediticio en buen estado. Esto se verá recompensado con más dinero en el bolsillo y menos estrés en la vida.

Los conceptos básicos del crédito

Su reporte crediticio es un registro de cómo ha pagado sus facturas en el pasado. Básicamente, existen dos tipos de reportes crediticios: los que se proporcionan a las empresas y los que se proporcionan a los consumidores. Los reportes crediticios tienen esencialmente el mismo tipo de información, aunque se presenta en diferentes formatos para cada uso.

Los burós de reportes crediticios (términos intercambiables) son las empresas que elaboran los reportes crediticios. En Estados Unidos hay tres Burós de reportes crediticios nacionales importantes: Experian (anteriormente TRW), Equifax y TransUnion, además de cientos de burós de reportes crediticios más pequeños que están afiliados a uno o más de los tres grandes. Estos burós especializados obtienen información de uno o más de los tres burós principales y también pueden proporcionar información crediticia adicional. Si alguna vez ha solicitado alquileres de vivienda, hipotecas o financiamiento de automóviles, empleo, seguros o casi cualquier tipo de crédito, tiene un reporte crediticio a su nombre (también llamado archivo crediticio o historial crediticio) en una o más de estos burós de reportes crediticios.

Los acreedores (bancos, compañías de tarjetas de crédito, compañías financieras, etc.) proporcionan a los burós de crédito la información que reciben de las solicitudes y las cuentas existentes. Los acreedores trabajan con diferentes burós de reportes crediticios o pueden utilizar una combinación de ellas. No todos los acreedores informan a todos los burós de reportes crediticios. El acreedor decide a quién proporciona su información.

Recuerde este hecho importante: los burós de crédito son entidades independientes que compiten entre sí por negocios. No comparten información entre sí. Y, nuevamente, no todos los acreedores informan a los tres burós de crédito principales. Si ha visto su reporte de crédito de estas diferentes empresas, notará que la información en cada archivo puede no ser exactamente la misma. Esto se debe al hecho de que es posible que no todos sus acreedores trabajen con cada buró de reporte de crédito, así como al hecho de que cada buró de reportes de crédito puede tener formatos de reportes ligeramente diferentes.

Así es como la información de sus solicitudes llega a un buró de reportes crediticios: Usted presenta su solicitud de crédito, vivienda, empleo o seguro a una empresa. Esa empresa utiliza la información personal de su solicitud para solicitar un solo reporte crediticio o una combinación de reportes crediticios de uno o más de los principales burós de reportes crediticios. Lo que sucede a continuación es en su mayor parte automático. Si la información que proporcionó coincide con la información que se encuentra actualmente en los bancos de datos de un buró de reportes crediticios, se genera un reporte. Si no hay coincidencia, se genera un reporte crediticio en blanco. Mientras tanto, el buró de reportes crediticios conservará información que lo identifique: nombre, dirección y número de seguro social, por ejemplo. Una vez que tenga una cuenta con un prestamista, en la mayoría de los casos, se informará de ella mensualmente, y a veces cada dos meses.

Burós de crédito

La información de contacto de los tres burós que se indican a continuación es solo para solicitar su reporte crediticio. Si necesita hablar con un representante sobre una cuenta específica que aparece en su reporte, utilice la información de contacto específicamente para problemas y preguntas.

Equifax

En línea

www.equifax.com/

Teléfono

866-349-5191

Correo

Servicios de información de Equifax LLC

P.O. Box 740241

Atlanta, GA 30374-0241

Experian

En línea

www.experian.com

Teléfono

877-322-8228

Correo

Centro Nacional de Asistencia al Consumidor de Experian

PO BOX 2104

Allen TX 75013-2104

TransUnion

En línea

www.transunion.com

Teléfono

800-888-4213 (Sistema automatizado)

Correo

Relaciones con el consumidor de Trans Union

PO BOX 1000

2 Baldwin Place

Chester PA 19022